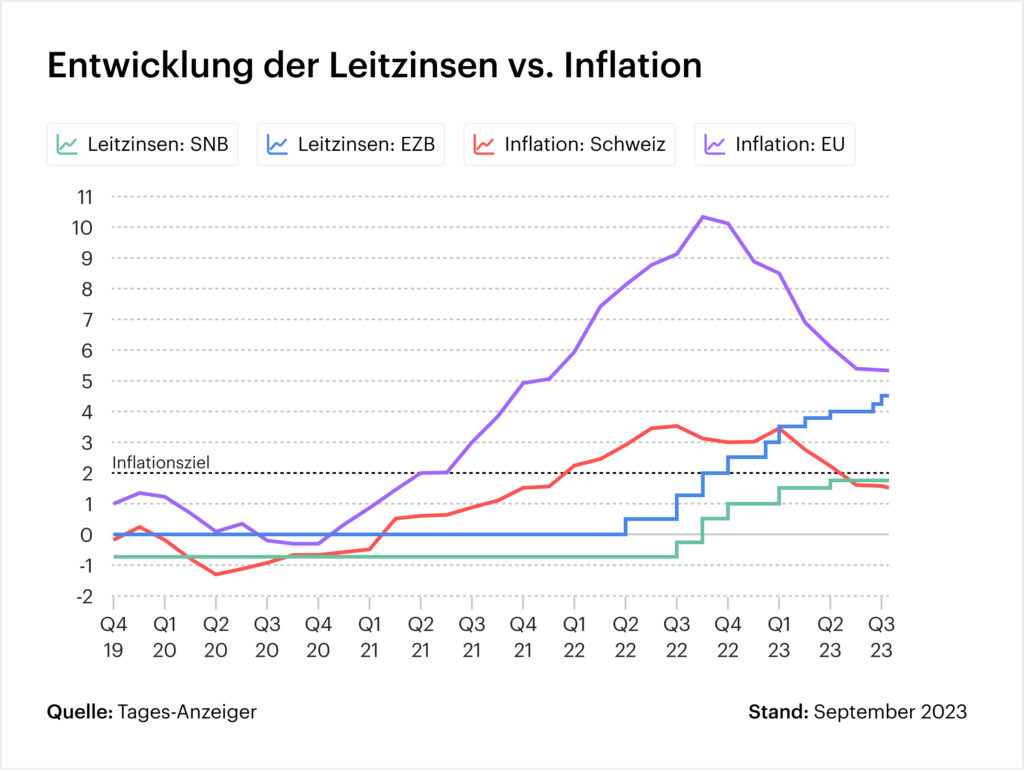

Die Schweizerische Nationalbank (SNB) belässt den Leitzins auf dem aktuellen Niveau von 1,75 Prozent. Damit endet die Serie der Erhöhungen vorerst. Für viele ist die Entscheidung überraschend, aber aufgrund schwacher wirtschaftlicher Aussichten ein richtiger Schritt. Welche Auswirkungen hat der Entscheid für Immobilienbesitzer:innen und Käufer:innen?

Quelle: Tages-Anzeiger

Stabilität trotz Teuerung

Seit August verzeichnet die Schweiz eine Jahresteuerung von 1,6 Prozent, wodurch sie sich im von der Schweizerischen Nationalbank (SNB) festgelegten Rahmen von null bis zwei Prozent bewegt. Entgegen der Massnahme der Europäischen Zentralbank (EZB), die kürzlich eine Erhöhung des Leitzinses vorgenommen hat, entschied die SNB, ihren Leitzins stabil zu halten. Dies könnte eine weitere Stärkung des Schweizer Frankens gegenüber dem Euro zur Folge haben, da die Zinsdifferenz wächst.

Trotz dieser Massnahme bleibt die Inflation ein zentrales Anliegen, und es besteht die Befürchtung, dass die Wohnkosten weiter ansteigen könnten, vor allem im Hinblick auf die für Oktober avisierten Mieterhöhungen. Der unveränderte Leitzins kann allerdings eine gewisse Stabilität im Markt gewährleisten und die Belastung durch Hypotheken und Darlehen reduzieren, wodurch die Nachfrage nach Immobilien konstant bleiben könnte.

Auswirkungen des unveränderten Leitzins

- Hypotheken: Die Hypothekarzinsen dürften vorerst stabil bleiben oder möglicherweise sogar sinken, wenn die Zinserhöhung bereits in den aktuellen Angeboten berücksichtigt wäre. Diese Stabilität kommt sowohl den aktuellen als auch den potenziellen Immobilienbesitzern zugute, indem sie vorerst keine zusätzliche Belastung durch steigende Hypothekenzinsen befürchten müssen.

- Immobilienpreise: Die Immobilienpreise dürften nun weniger starken Schwankungen ausgesetzt sein, da die Finanzierungskosten stabil bleiben.

- Mieten: Für weitere Mieterhöhungen dürfte es vorerst wenige Gründe geben. Es bleibt abzuwarten, wie sich der Referenzzinssatz aufgrund dieses Entscheides weiterentwickelt.

- Kreditkosten: Die Kreditkosten bleiben vorerst konstant, was eine stabilere Nachfrage nach Konsumgütern und Investitionen fördern könnte.

- Inflation: Trotz der aktuellen Entwicklungen wird eine moderate Erhöhung der Inflation erwartet, die jedoch unabhängig vom Zinsentscheid ist und eher durch administrierte Faktoren beeinflusst wird.

Auswirkungen auf Immobilienbesitzer:innen

Für Immobilienbesitzer:innen könnte die heutige Entscheidung der SNB, eine erleichternde Nachricht sein, denn sie bedeutet, dass die Hypothekenzinsen vorerst stabil bleiben. Ausserdem dürften die Immobilienpreise weniger volatil sein, was wiederum Wertstabilität für bestehende Immobilieneigentümer bedeutet. Für diejenigen, die ihre Hypotheken neu aushandeln müssen, könnte dies eine Gelegenheit sein. Der unveränderte Leitzins dürfte auch dazu beitragen, dass die Nachfrage nach Immobilien auf dem aktuellen Niveau bleibt, oder wieder leicht ansteigt. Immobilienbesitzer, die in naher Zukunft einen Verkauf ihrer Immobilie planen, können daher mit einer stabileren Nachfrage und damit einem stabileren Preisniveau rechnen.

Auswirkungen auf potenzielle Käufer:innen

Für potenzielle Käufer:innen könnte die Stabilität des Leitzinses eine gute Nachricht sein, denn die Tragbarkeit wird für viele immer schwieriger zu erreichen. Mit der Nicht- Erhöhung, haben Suchende mehr Zeit eine geeignete Immobilie zu finden, ohne sich Sorgen machen zu müssen, dass steigende Zinsen die Finanzierbarkeit beeinträchtigen. Allerdings sollten potenzielle Käufer:innen auch die Entwicklung der Immobilienpreise im Auge behalten, da eine konstante Nachfrage die Preise auf einem hohen Niveau halten könnte.

Quelle: Finanz und Wirtschaft

Vergleich Schweiz vs. EU / Wird die SNB den Leitzins weiter erhöhen?

Die Entscheidung der SNB steht im Gegensatz zur aktuellen Politik der EZB. Während die EZB die Leitzinsen erhöht hat, um die Inflation zu bekämpfen, hat die SNB einen anderen Weg gewählt. Es bleibt abzuwarten, ob und wann die SNB ihre Politik anpassen wird, insbesondere im Hinblick auf die Entwicklungen in der EU und die Inflationsraten in der Schweiz sowie im Euroraum.

Fazit

Die Entscheidung der SNB, den Leitzins konstant zu halten, könnte als Zeichen der Stabilität und des Vertrauens in die aktuelle wirtschaftliche Lage gesehen werden. Immobilienbesitzer:innen und potenzielle Käufer:innen sollten die Entwicklung jedoch genau im Auge behalten, da zukünftige Änderungen nicht ausgeschlossen sind. Die nächsten Schritte der SNB werden sicherlich von den Entwicklungen auf den globalen Märkten und der wirtschaftlichen Lage in der Schweiz abhängen.

Alle Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.