Eine Renovation kann nicht nur den Wert Ihrer Immobilie erhalten, sondern auch steigern. Gut beraten ist, wer dabei den Unterschied zwischen werterhaltenden und wertvermehrenden Investition kennt. Denn im Hinblick auf Steuern sparen ist eine Differenzierung zwischen den beiden Investitionsarten zu beachten. In diesem Beitrag erfahren Sie, wie sich die beiden Investitionen voneinander unterscheiden, welche Ausnahmen es gibt und wie Sie beim Renovieren bzw. mit einer Investition Steuern sparen können.

Egal ob Eigenheim oder vermietete Immobilie – nach einer gewissen Zeit müssen Ausbesserungsarbeiten an dem Objekt vorgenommen werden. In der Schweiz beträgt das Durchschnittsalter von Häusern und Wohnkomplexen 45 Jahre, ein nicht zu verachtender Teil stammt sogar aus der Zeit vor dem Zweiten Weltkrieg. Nach Angaben der RaiffeisenCasa sind rund 1.5 Millionen Häuser nicht oder nur schlecht gedämmt und damit energetisch sanierungsbedürftig.

Was sind wertvermehrende Investitionen?

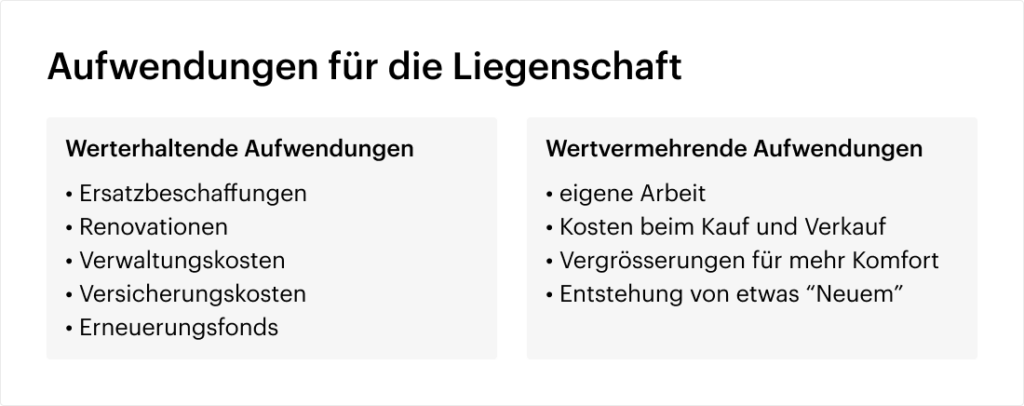

Laut dem Zürcher Steuerbuch lassen sich wertvermehrende Aufwendungen als solches definieren, dass diese die Liegenschaften in einen besseren Zustand versetzen, den Gebrauchswert der Liegenschaft erhöhen, wiederkehrende Betriebskosten senken und somit eine wertmässige Verbesserung der Immobilie oder des Grundstücks bewirken. In einer einfachen Faustregel können wertvermehrende Investitionen folgend zusammengefasst werden: Als wertvermehrende Investition gilt in der Regel, was “neu” oder “zusätzlich” entsteht. Wird beispielsweise der Anbau eines Wintergartens oder eines Cheminées sowie der Umbau eines gut funktionierenden Bades in eine Wellness-Oase vorgenommen, spricht man von wertvermehrenden Investitionen. Dabei sind die Massnahmen für den Unterhalt der Immobilie nicht notwendig, generieren aber einen Mehrwert. Im Idealfall sorgt eben dieser Mehrwert dafür, dass der Preis der Immobilie steigt.

Wird eine Immobilienbewertung vorgenommen, können die Kosten oftmals zu 100 % angerechnet werden. Dank der Investition ins Eigenheim kann zudem ein höherer Verkaufspreis oder eine Erhöhung der Mietzins erzielt werden. Kann man den Mietzins oder den Verkaufspreis erhöhen, spricht man vom sogenannten “Return of Investment”, kurz ROI. Eine Mietzinserhöhung ist nicht in allen Fällen erlaubt. Nur bei einer wertvermehrenden Renovationen ist eine Mietzinserhöhung durch den Vermieter zulässig. Die Mietzinserhöhung darf jedoch erst angezeigt werden, wenn die Arbeiten ausgeführt sind und die sachdienlichen Belege vorliegen. Während oder vor der Renovation darf der Vermieter nicht mehr Geld verlangen, also vor Abschluss darf keine Mietzinserhöhung stattfinden.

Umfangreichen Renovationsarbeiten: Teilen Sie umfangreiche Renovationsarbeiten auf. Abzüge sind somit in beiden Steuerperioden möglich, was sich günstig auf die Progression auswirkt.

Steuerlich lassen sich wertgenerierende Aufwendungen nicht absetzen. Eine Ausnahme bilden Investitionen, die dem Energiesparen und dem Umweltschutz dienen. Hierbei bestimmt das Eidgenössische Finanzdepartement in Zusammenarbeit mit den Kantonen, welche Investitionen den Instandhaltungskosten gleichgestellt werden. Investitionen mit Energiespareffekt sind in den ersten fünf Jahre nach Erwerb der Liegenschaft zur Hälfte und hiernach vollständig abzugsfähig.

Zu Massnahmen mit Energiespareffekt gehören Aufwendungen, die Energieverluste der Gebäudehülle vermindern oder zur rationellen Nutzung haustechnischer Anlagen, zur Durchführung energietechnische Analysen für Energiekonzepte sowie zum Ersatz von Haushaltsgeräten mit einem erhöhten Stromverbrauch beitragen.

Führt der Vermieter wertvermehrende Investitionen an seiner Immobilie durch, kann dies Auswirkungen für den Mieter haben. Wertvermehrende Investitionen können zum Teil auf dem Mietzins des Mieters aufgeschlagen werden.

Was sind werterhaltende Investitionen?

Anders als wertvermehrende Massnahmen sind werterhaltenden Investitionen notwendige Arbeiten, die in die Instandhaltung der Liegenschaft fliessen. Man kann diese auch als Unterhaltskosten bezeichnen. Als Unterhalt gelten also die Kosten für Massnahmen, die der Werterhaltung dienen. Aufwendungen gelten dann als werterhaltend, wenn sie den Verschleiss der Liegenschaft ausgleichen oder wenn Installationen ersetzt werden. Beim Thema Unterhalt gilt folgende Faustregel: Unterhalt ist die Wiederherstellung eines früheren Zustandes.

Kosten, welche aus dem Bereich Unterhalt hervorgehen, sind steuerlich abzugsfähig. Zu den steuerbegünstigten Massnahmen gehören zum Beispiel einfache Arbeiten wie die Erneuerung von Bodenbelägen oder das Streichen der Wände. Andererseits werden ebenfalls grössere Budgetposten wie die Erneuerung der Küche oder der Sanitärinstallationen sowie Ausbesserungen an der Fassade berücksichtigt – dies sind alles Unterhaltskosten.

Anders als bei wertvermehrenden Aufwendungen kann der Vermieter die Kosten der Renovation nicht auf den Mietzins des Mieters aufschlagen. Durch Unterhaltsarbeiten ändert sich für den Mieter nichts an seiner Wohnsituation und eine Erhöhung der Mietzins ist nicht gerechtfertigt.

Kleine Investitionen: Legen Sie kleine Investitionen zusammen und tätigen Sie diese in einem Jahr: somit können Sie die höhe des Pauschalabzuges steigern.

Wertvermehrende und werterhaltende Investitionen lassen sich aber nicht immer klar trennen. Es kommt durchaus vor, dass Renovationsmassnahmen einen werterhaltenden als auch einen wertvermehrenden Anteil haben. Wird beispielsweise ein einfaches, altes Bad durch ein modernes, luxuriöses Bad ersetzt, muss der Wert der Arbeiten aufgeteilt werden. In solchen Fällen wird der werterhaltende Anteil abzugsfähig, die wertvermehrenden Anteile bleiben aber weiterhin nicht abzugsberechtigt.

Steuern sparen

Die steuerlichen Abzüge der werterhaltenden Renovation lassen sich entweder über die Pauschalabzüge oder die effektiven Kosten abrechnen. Beim Bund, aber auch bei den meisten Kantonen kann man jedes Jahr entscheiden, ob man den Pauschalabzug oder die effektiven Unterhaltskosten von den Steuern abziehen möchte. Abzüge von den Steuern und somit indirekt Steuern sparen, lohnen sich in der Regel und je nach Kanton vor allem bei neueren Liegenschaften, wohingegen die tatsächlichen Reparatur- und Unterhaltskosten bei älteren Häusern eher höher ausfallen und somit, mit Abzug der effektiven Kosten, eine grössere steuerliche Erleichterung erbracht werden kann. Trotz möglichen Steuer sparen, darf man nicht vergessen, dass Einnahmen betreffend Vermieten, aber ebenfalls versteuern muss.

Unklare Fälle von Investitionen: Legen Sie kleine Investitionen zusammen und tätigen Sie diese in einem Jahr: somit können Sie die höhe des Pauschalabzuges steigern.

Wertvermehrende und werterhaltende Investitionen lassen sich aber nicht immer klar trennen. Es kommt durchaus vor, dass Renovationsmassnahmen einen werterhaltenden als auch einen wertvermehrenden Anteil haben. Wird beispielsweise ein einfaches, altes Bad durch ein modernes, luxuriöses Bad ersetzt, muss der Wert der Arbeiten aufgeteilt werden. In solchen Fällen wird der werterhaltende Anteil abzugsfähig, die wertvermehrenden Anteile bleiben aber weiterhin nicht abzugsberechtigt.

Alle Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Dennoch kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.